Nettolohnrechner für Grenzgänger

Wieviel Netto bleibt vom Brutto übrig?

Erfahren Sie mehr über Ihre Lohnabzüge

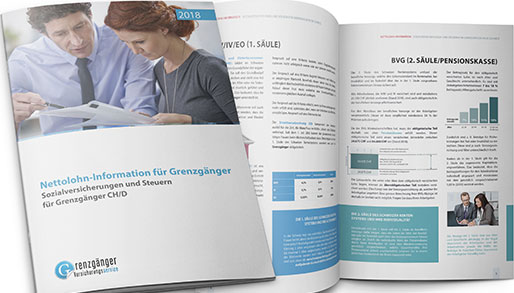

AHV/IV/EO

Die Alters- und Hinterlassenenversicherung, die Invaliditätsversicherung sowie die Erwerbsersatzordnung bilden die 1. Säule im Schweizer Rentensystem.

Der Beitragssatz für die erste Säule beträgt im Jahr 2020 zusammen 10,55%. Dieser Beitragssatz wird jeweils hälftig von Arbeitgeber und Arbeitnehmer getragen und automatisch vom Bruttolohn einbehalten.

Die AHV ist staatlich geführt und somit obligatorisch. Das bedeutet, dass ihr auch jeder Grenzgänger unterstellt ist.

BVG (Pensionskasse)

Die 2. Säule des Schweizer Rentensystems umfasst die berufliche Vorsorge, welche den Lebensstandard im Rentenalter, bei Invalidität und im Todesfall über das in der 1. Säule vorgesehene Existenzminimum hinaus sichern soll. Durch die individuelle Wahl der Pensionskasse durch Ihren Arbeitgeber ist zwar eine Mindestverzinsung gesetzlich vorgeschrieben, welche Gesamtrendite Ihre Pensionskasse jedoch erwirtschaftet, erfahren Sie in einem jährlichen Kontostand, der Ihnen zugesandt wird. Der Beitragssatz für den obligatorisch versicherten Lohn ist nach Alter und Geschlecht unterschiedlich. Es sind mit (Arbeitgeber/Arbeitnehmer) 7 bis 18 % Beitragssatz (Altersgutschrift) zu rechnen.

UVG/NBU (Unfallversicherung)

Grundsätzlich sind alle in der Schweiz beschäftigten Arbeitnehmer obligatorisch gegen Unfälle und Berufskrankheiten versichert. Die Unfallversicherung (UVG) deckt Schäden, die entstehen, wenn der Versicherte verunfallt oder beruflich erkrankt.

Arbeitnehmer, die mehr als 8 Stunden in der Woche arbeiten, sind zudem obligatorisch über eine Nichtberufsunfall-Versicherung (NBU) versichert, um auch Freizeitunfälle inklusive Arbeitsweg abzusichern. Die Prämien zur UVG/NBU – und somit auch die Abzüge auf Ihrem Lohnausweis – sind unterschiedlich hoch, da diese abhängig von Berufs-gruppen und mit den dadurch unterschiedlichen Risiken verbunden sind. In der Regel bewegen sich die Beitragssätze zwischen 1 und 3 %.

ALV - Arbeitslosenversicherung

Die Arbeitslosenversicherung (ALV) ist obligatorisch. Sowohl der Arbeitgeber als auch der Arbeitnehmer teilen sich die Prämienzahlung.

Durch ein Abkommen ist geregelt, dass der Arbeitslosengeldanspruch für Grenzgänger mit Wohnort im Heimatstaat (Deutschland) die versicherungspflichtigen unselbstständigen Beschäftigungszeiten (Anwartschaft und Anspruchsdauer) so berücksichtigt werden, als wären sie im Inland zurückgelegt worden. Es gilt zu beachten, dass die Beiträge zwar aufgrund des oft hohen Gehaltes in der Schweiz entrichtet werden, beim Erhalt des Arbeitslosengeldes allerdings die deutsche Beitragsbemessungsgrenze berücksichtigt wird.

Krankentagegeld

Anders als in Deutschland besteht für den Arbeitgeber in der Schweiz keine Pflicht zur 6-wöchigen Lohnfortzahlung aufgrund Krankheit. In der Praxis ist es heute so, dass viele Arbeitgeber für ihre Lohnfortzahlungspflicht freiwillig oder aufgrund des Gesamtarbeitsvertrages eine (Kollektiv-)Krankentagegeldversicherung abschließen. Dies ist möglich, sofern die Leistungen für den Arbeitnehmer als mindestens gleichwertig einzustufen sind.

In der Regel beinhaltet die Lohnfortzahlung durch eine Krankentagegeldversicherung eine Absicherung des Lohnes von 80-100 % und wird für die Dauer der Arbeitsunfähigkeit bis maximal 2 Jahre erstattet. Der Beitragssatz liegt für den Arbeitnehmer in der Regel bei ca. 1 % des Bruttolohnes. In manchen Fällen übernimmt dies der Arbeitgeber.

Quellensteuer

Die Besteuerung des Grenzgängers ist durch das Doppelbesteuerungsabkommen (DBA Deutschland-Schweiz) geregelt.

Der Grenzgänger zahlt seine Steuern grundsätzlich in Deutschland. Allerdings behält der Schweizer Arbeitgeber vom Bruttolohn eine Grenzgängerabgabe, die sogenannte Quellensteuer, ein. Die Quellensteuer beträgt 4,5 % und wird der deutschen Einkommensteuer angerechnet. Eine Doppelbesteuerung findet somit also nicht statt, die Steuerlast wird, vereinfacht ausgedrückt, quasi auf beide Länder aufgeteilt.

Einkommensteuer (D)

Aufgrund des Wohnsitzes in Deutschland wird der Grenzgänger als unbeschränkt steuerpflichtig angesehen und hat somit für jedes Kalenderjahr eine Einkommensteuererklärung abzugeben. Die vierteljährliche Vorauszahlung der deutschen Einkommensteuer wird auf Grundlage des Lohnes, der Werbungskosten, Krankenversicherungsbeiträge, Fahrtkosten etc. errechnet und dem Grenzgänger in Form eines Vorauszahlungsbescheids zugestellt. Der Umrechnungskurs für ein Kalenderjahr wird jährlich (nachträglich) von der Finanzverwaltung festgelegt, was in manchen Fällen zu hohen Nachzahlungen führen kann, sollten Vorauszahlungsbescheide noch mit einem älteren Umrechnungskurs ausgestellt und nicht aktualisiert worden sein.

Krankenversicherung

Nach dem Krankenversicherungsgesetz der Schweiz (KVG) ist eine reine Krankenpflegeversicherung für Arbeitnehmer obligatorisch. Man muss also zumindest eine Grundversicherung abschließen, die grundlegende Leistungen abdeckt. Diese Versicherungspflicht wird – anders als in Deutschland – nicht automatisch über den Arbeitgeber abgewickelt, sondern der Grenzgänger muss sich selbst um seinen Versicherungsschutz kümmern. Ebenso beteiligt sich der Arbeitgeber nicht an den zu entrichtenden Beiträgen. Diese muss der Grenzgänger komplett selbst tragen. Der Grenzgänger hat aktuell (2020) bis zu 3 Möglichkeiten, sich zu versichern.

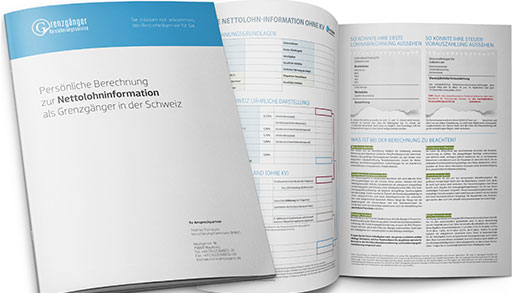

| Bruttogehalt | |

| AHV/IV/EO | |

| BVG (Pensionskasse) | |

| NBUV | |

| ALV | |

| KTG | |

| Quellensteuer (CH) | |

| Auszahlungsbetrag | |

Weitere Abzüge/Kosten |

|

| Ek. Steuer (D) | (siehe unten) |

| Krankenversicherung | (siehe unten) |

Bitte beachten Sie! Der Auszahlungsbetrag ist nicht Ihr Netto.

Weitere Abzüge müssen individuell berechnet werden!

Grenzgängerkonzept 360

Das Rundum-sorglos-Paket für Grenzgänger in die Schweiz

![]()

Arbeiten auch Sie bald als Grenzgänger in der Schweiz? Oder befinden Sie sich noch in Gehaltsverhandlungen?

So oder so müssen Sie sich mit den neuen Anforderungen der neuen Arbeitsstelle in der Schweiz auseinandersetzen. Es ist es oft schwer, alle nötigen Informationen zusammenzutragen. All die ragen, die man hat, sind vielfältig, und man sucht unter großem Zeitaufwand nach Antworten.

Aus diesem Grund haben wir alle wissenswerten Grenzgängerinformationen in ein umfangreiches Konzept gepackt und erstellen dieses Informations-Paket individuell nach Ihren Vorgaben.

Bei uns erhalten Sie alle Informationen aus erster Hand und das mit einer Erfahrung aus über 20 Jahren.

Das erhalten Sie mit dem Grenzgängerkonzept 360

![]()

Abzüge Schweiz

"Wie viel wird von meinem Gehalt abgezogen?"

Wie auch in Deutschland haben Sie als Grenzgänger einige Lohn- und Sozialversicherungsabzüge, die sich in Teilen von deutschen Abzügen unterscheiden.

Neben der 1. Säule und 2. Säule gibt es Abzüge wie Lohnfortzahlung, Arbeitslosenversicherung, Unfallversicherung und Quellensteuer.

Mit unserer Nettolohn-Information erhalten Sie umfassende Informationen und eine erste unverbindliche Berechnung Ihrer Lohnabzüge in der Schweiz.

Einkommensteuer

"Muss ich noch Steuern in Deutschland bezahlen?"

Durch die Nettolohn-Information wissen Sie, welche Abzüge Sie in der Schweiz haben.

Da Sie als Grenzgänger jedoch in Deutschland steuerpflichtig sind, erhalten Sie eine erste unverbindliche Berechnung der Gesamtabzüge, sowohl in der Schweiz als auch in Deutschland.

Durch unser Grenzgänger-Konzept wissen Sie, was Ihnen am Ende des Monats tatsächlich Netto übrig bleibt. Dadurch haben Sie eine optimale Planungssicherheit.

Krankenversicherung

"Wie sieht das mit der Krankenversicherung aus?"

Auch als Grenzgänger müssen Sie sich versichern. Und Sie müssen sich - anders als in Deutschland - selbst um die Krankenversicherung kümmern. Ihr Schweizer Arbeitgeber meldet Sie nicht automatisch bei einer Krankenkasse an und beteiligt sich auch nicht an den Beiträgen.

Sie haben die Wahl aus drei Varianten. Wir erklären Ihnen, welche Varianten es gibt, wie hoch Ihre Beiträge sind und geben eine Empfehlung unter Berücksichtigung Ihrer persönlichen Situation ab.

Da Sie Ihre Krankenversicherung steuerlich geltend machen können, berechnen wir Ihnen zusätzlich noch den Steuervorteil Ihrer Krankenversicherung.

Steuern sparen

"Habe ich Möglichkeiten, Steuern zu sparen?"

Als Grenzgänger haben Sie einige Möglichkeiten steuerfinanziert für das Alter vorzusorgen. Dazu zählt unter anderem die Direktversicherung für Grenzgänger. Sie erhalten mit dem Konzept erste Vorschläge, wie Sie durch Steuererleichterungen für einen höheren Cashflow im Alter sorgen können.

Bis zu 47 % der Beiträge können aus Steuermitteln finanziert werden.

Schauen Sie dazu auch gerne unser Erklärvideo an und verstehen Sie in nur 4 Minuten wie diese Vorsorgeart funktioniert. Für eine individuellere Berechnung ist ein persönliches Beratungsgespräch allerdings unerlässlich.